- 发布日期:2024-12-12 11:27 点击次数:57

期货配资流程

期货配资流程

2. 基本面分析:研究公司的财务报表、行业前景和竞争环境,以评估其价值和潜力。选择具有良好基本面的股票,可以增加投资成功的概率。

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

来源:油市小蓝莓

2024年上半年,尿素价格呈现宽幅震荡的走势。供给方面,在高利润的驱动下,尿素产能投产预期较多,但实际投放较预期有所延迟,尿素的开工率几乎已达极限。需求方面,尿素的农业需求尤其是复合肥需求继续较高增长;工业方面的脲醛树脂和三聚氰胺国内需求则受制于房地产不景气,但国际上板材及家具出口数量增幅明显,带动工业需求总体超预期明显增长;出口方面,法检政策较严,出口限制较大,且出口利润价差,出口仅维持零星数量。

展望2024年下半年:

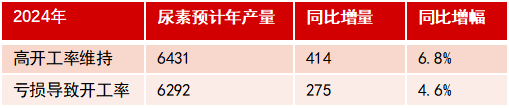

供给方面,2024年将按计划新增产能超过500万吨,产能的增幅到达7-8%以上,但产能的投放屡屡延迟,且刚性检修需求下,开工率较难进一步提升,煤炭价格中枢预计略有下移,尿素的高利润或将有所下降,但目前开工率已近极限,因此产量增幅将弱于产能增长,幅度约为6.8%;若旺季过后现货价格下跌过快,则有可能导致开工率负反馈,产量增幅或降低至4.6%。

农业需求稳步提升,国家发布政策要求退(经济)林还耕,禁止撂荒,增加边疆地区开荒面积,环保需求提升较快,但基层库存短期缺乏带来的集中需求较难估计,复合肥生产中氮肥原料对尿素的偏好带来了一定的增量需求,但氮肥总体形势仍是朝向宽松转变,2024年预计农业及其他需求增幅为5.58%,复合肥中对尿素的需求因去年基数较高或略微下降。

国内工业需求受制于房地产增长不景气而偏弱,但板材和家具的出口需求带动三聚氰胺和脲醛树脂产量增长或继续超出预期,幅度或达到13.5%和6.9%。

尿素出口受法检政策限制仍在持续,且利润不佳制约出口数量,出口数量或大幅下降50%,但出口政策预期变化带绕的扰动仍值得警惕。

总体而言,上半年农业短期需求爆发和家具出口的需求仍较旺盛,当前企业库存仍然明显偏低;下半年出口预期依然较差,产能投放的作用也将逐渐显现,但需求的超预期令供需形势的转化偏慢,整体呈现近强远弱的格局,下半年需求旺季过后,可逢高进行沽空,并关注高基差下的9-1正套机会。

风险提示:宏观经济恢复超预期,尿素国内工业需求快速上行;国际能源价格大涨。

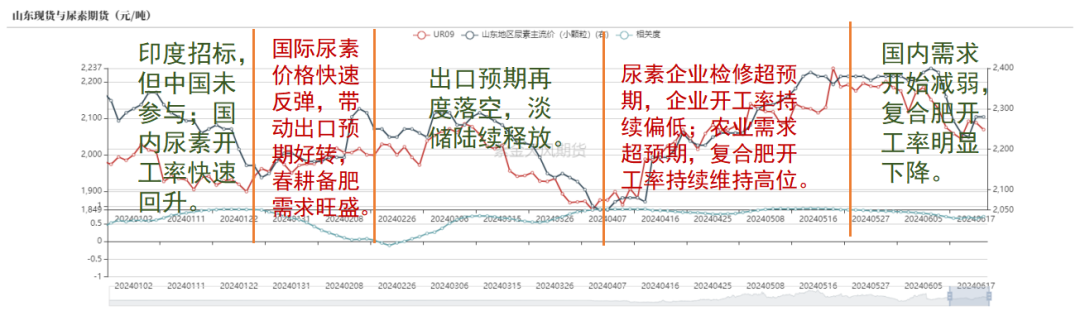

2024年上半年行情回顾

2024年上半年行情回顾]article_adlist-->2024年上半年尿素价格宽幅波动,其中对行情影响较大的超预期因素有:

1.尿素产能陆续投放,生产利润较好令开工率一直维持较高,但检修量偏多,最终较预期的高产量有所偏低。

2.农需增长同样较好,复合肥开工率在4-5月一直维持同比大幅偏高,尿素企业预收订单充足,二季度以来库存较历史同期明显偏低。

数据来源:郑商所,Wind,卓创资讯,隆众资讯,紫金天风期货

数据来源:郑商所,Wind,卓创资讯,隆众资讯,紫金天风期货

3.出口政策较紧且出口利润不佳,上半年尿素仅维持零星出口,较历史同期大幅偏低,印度招标数量亦低于历史同期;但国际价格在海外天然气和地缘局势的影响下出现明显上涨,出口利润的出现令市场对出口预期出现想象空间,一度成为扰动市场价格的重要因素。

4.三聚氰胺虽然价格稳中下行,全国平均利润较差,但由于西部地区由于原料价格具备优势,拉高了全国的三聚氰胺开工率;由于板材和家具的出口需求较好,拉高了板材对于尿素的需求;脱硫脱硝的需求保持较快增长,尿素工业需求整体维持明显增长。

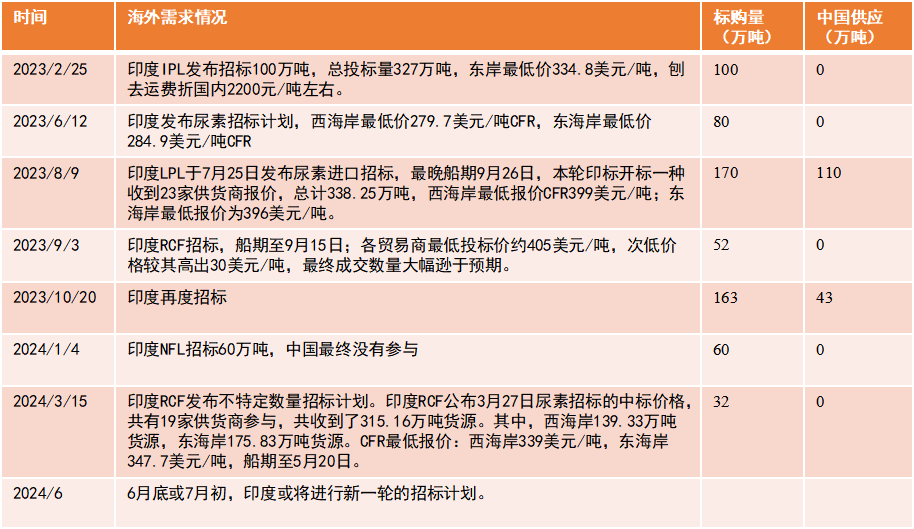

印度招标减少

数据来源:公开资料整理,卓创资讯,隆众资讯,紫金天风期货

数据来源:公开资料整理,卓创资讯,隆众资讯,紫金天风期货

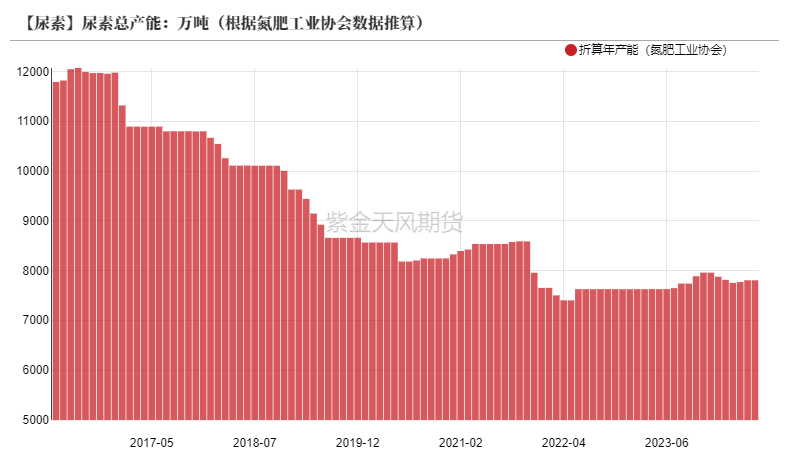

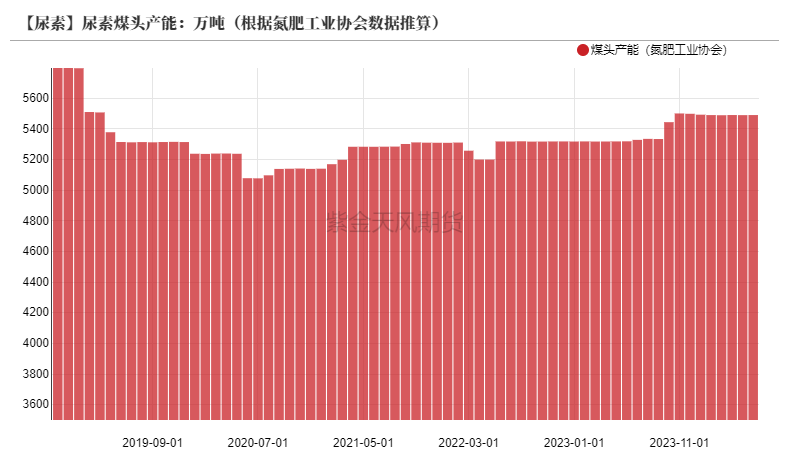

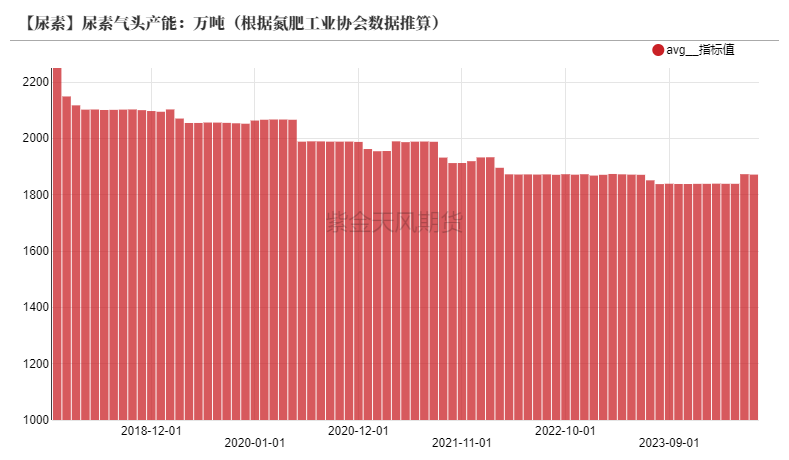

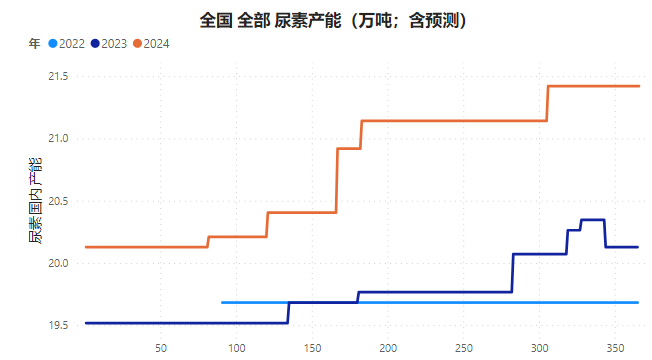

产能预期增长,但速度不及预期

尿素进入产能扩张周期

数据来源:氮肥工业协会,紫金天风期货

数据来源:氮肥工业协会,紫金天风期货

新增产能较预期推延

截止目前2023年尿素的新增产能为260万吨,技改产能150万吨,2024年将按计划新增产能565万吨,目前仅兖矿鲁南按期投产,其他尿素装置的投产均出现不同程度的延迟,实际新增产能可能不及预期。预计到2024年底,尿素的年产能将增长至7800-8000万吨。

数据来源:卓创资讯,隆众资讯,氮肥工业协会,紫金天风期货

数据来源:卓创资讯,隆众资讯,氮肥工业协会,紫金天风期货

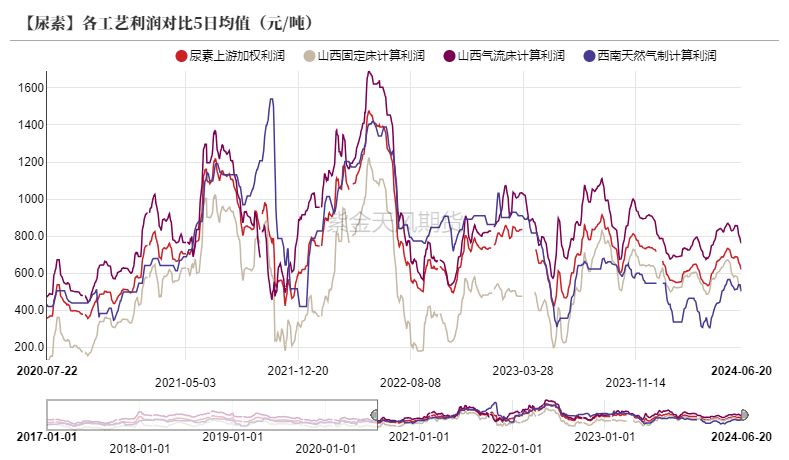

高利润继续维持

虽然因为尿素现货价格较前两年有所回落,生产利润有所收窄,但由于煤炭价格同样回落明显,尿素生产利润仍然维持较高水平,从而推动尿素企业维持较高的开工率和投产意愿。

数据来源:氮肥工业协会,紫金天风期货

数据来源:氮肥工业协会,紫金天风期货

数据来源:煤老板网,紫金天风期货

数据来源:煤老板网,紫金天风期货

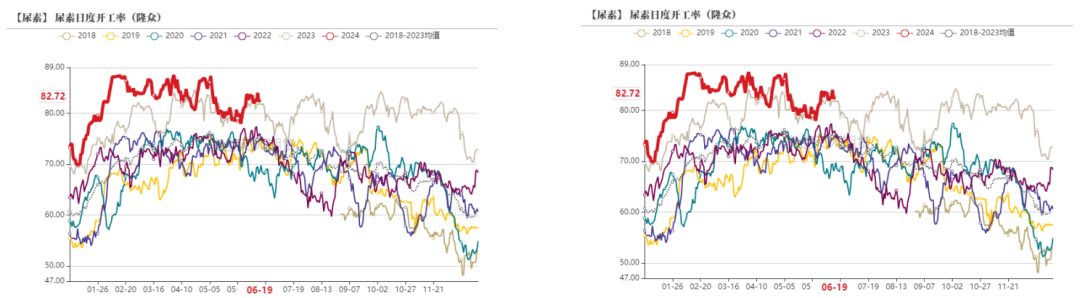

尿素企业开工率维持高位,但较难继续增长

目前开工率通常都维持在80%以上的历年最高位置,由于尿素装置存在刚性的检修要求,尿素开工率继续提升的空间较小。

数据来源:隆众资讯,紫金天风期货

数据来源:隆众资讯,紫金天风期货

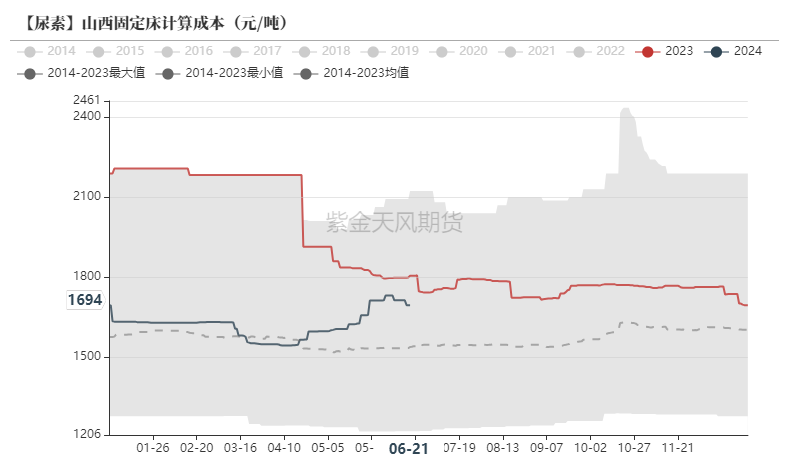

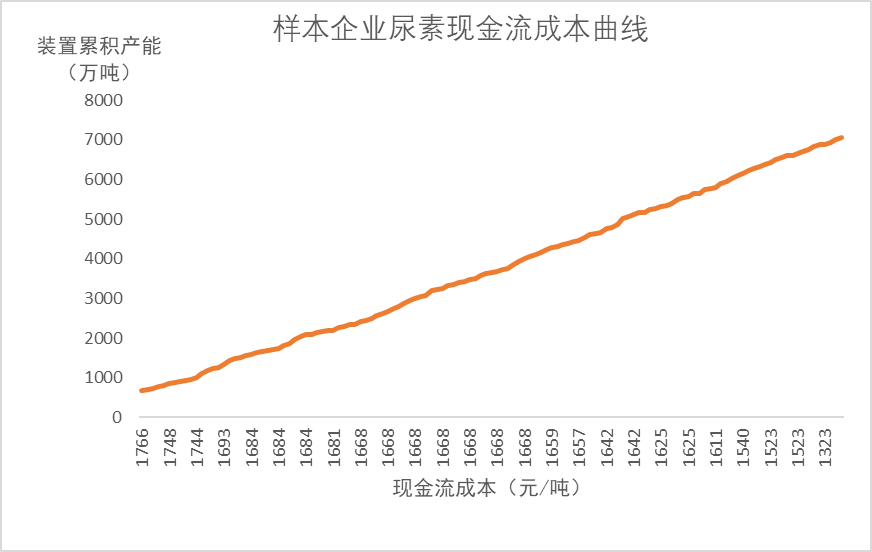

尿素成本曲线

当前尿素现货价格已经明显下降,如果考虑到固定资产折旧成本约200-300元/吨,现货价格或已接近部分成本较高的企业的完全成本线,若亏损情况长期出现,开工率上或出现负反馈。

数据来源:隆重资讯,卓创资讯,氮肥工业协会,紫金天风期货

数据来源:隆重资讯,卓创资讯,氮肥工业协会,紫金天风期货

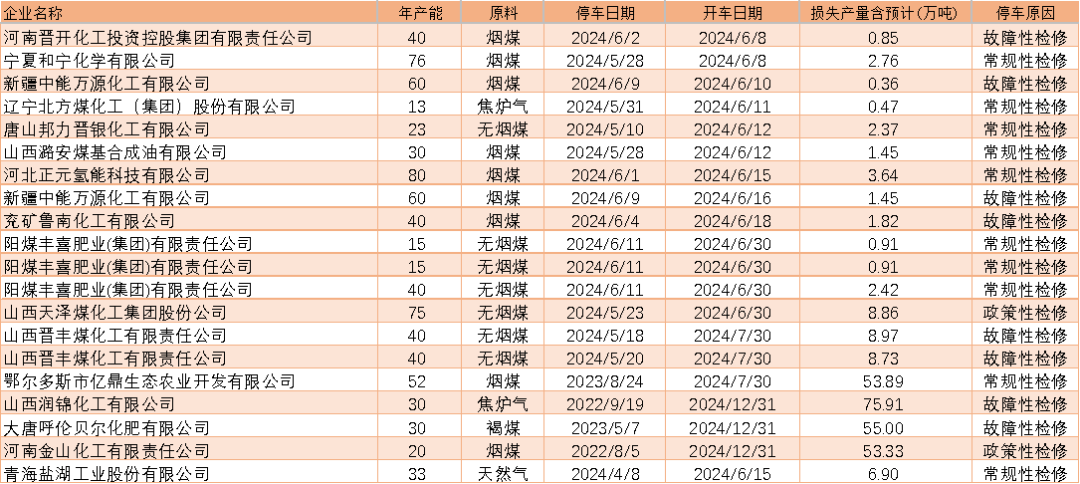

近期检修计划

数据来源:卓创资讯,氮肥工业协会,紫金天风期货

数据来源:卓创资讯,氮肥工业协会,紫金天风期货

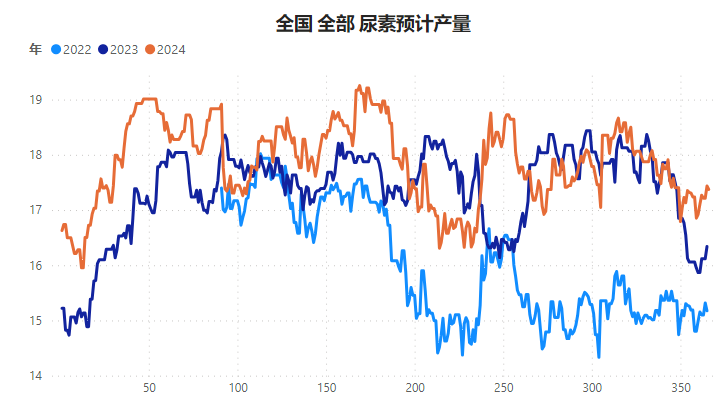

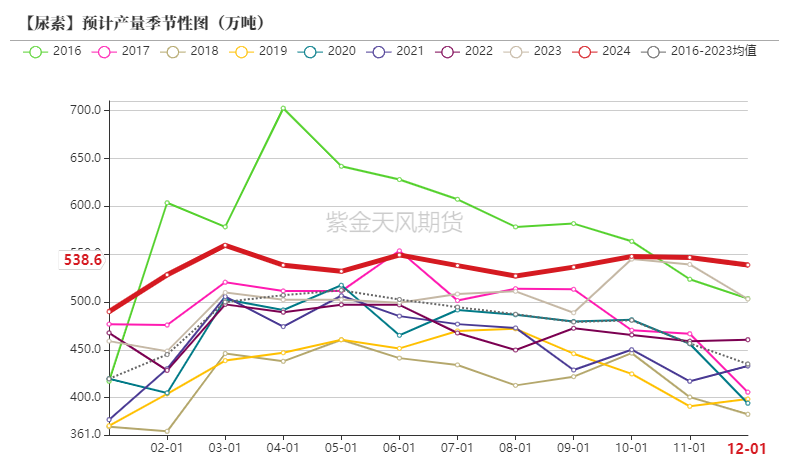

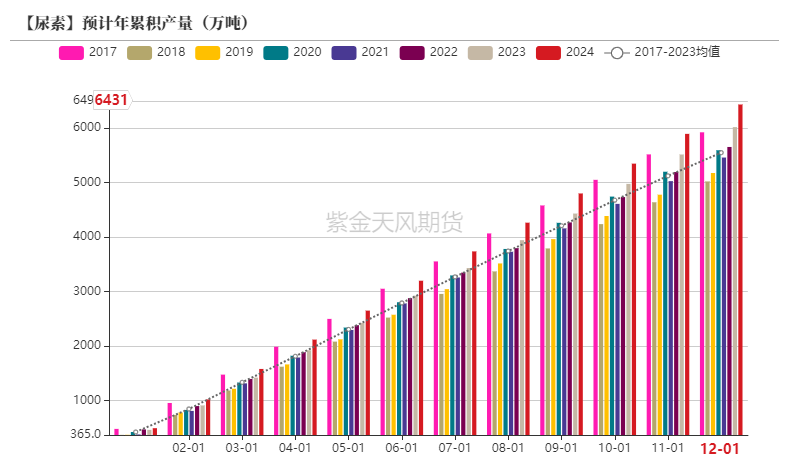

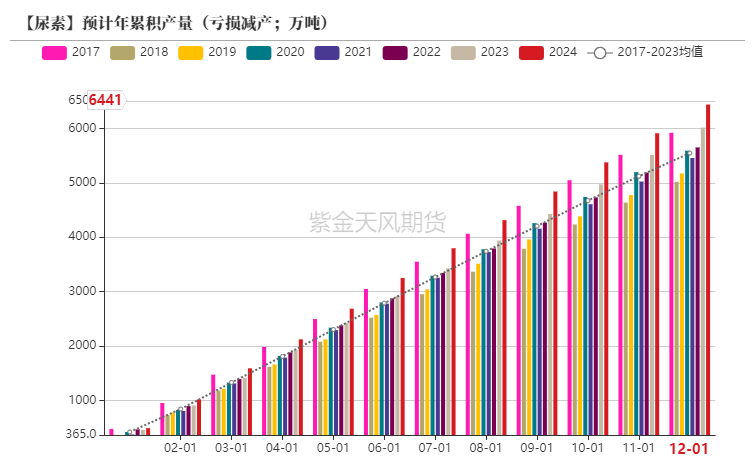

尿素产量有所增长

尿素产能虽然进入了扩张时期,但产能投放的速度较预期有所推迟,叠加意外检修偏多,尿素实际产量经常较预期偏低。

根据尿素产能的投产计划、尿素企业停车计划和历年检修情况,我们对尿素的产量进行了估计,2024年尿素产量或将同比增长约6%。

数据来源:隆重资讯,卓创资讯,氮肥工业协会,紫金天风期货

数据来源:隆重资讯,卓创资讯,氮肥工业协会,紫金天风期货

尿素产量增幅小于产能

数据来源:卓创资讯,紫金天风期货

数据来源:卓创资讯,紫金天风期货

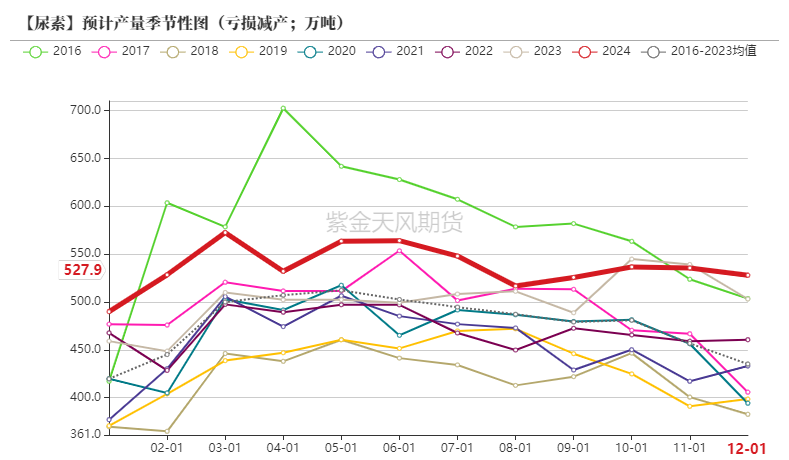

若尿素价格下降导致产量减少的情况

当前尿素现货价格较前两年已经出现明显下跌,如果后续煤价出现上涨,则有可能将导致部分高成本的尿素企业触及成本线,高开率存在一定的下行预期,若2024年6月份之后的开工率下滑2%,则全年尿素产量增幅将由正常开工率条件下的6.8%下滑至4.6%。

数据来源:卓创资讯,紫金天风期货

数据来源:卓创资讯,紫金天风期货

氮肥整体供需明显偏向宽松,

但尿素仍是最被偏爱的氮肥

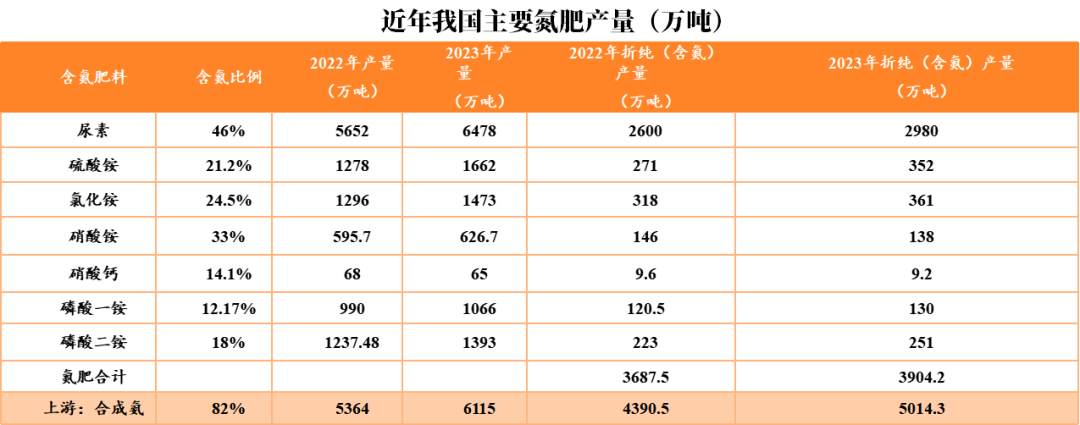

近年我国主要氮肥产量

氮肥是农业中施用最多的肥料,尿素在其中占比最大,其他施用量较大的氮肥主要有硫酸铵和氯化铵,而大多数氮肥生产工艺的中间产品是合成氨。近两年无论是合成氨还是主要氮肥品种产量增长都非常迅速,增速大都超过了10%。

数据来源:卓创,隆众,公开资料,紫金天风期货

数据来源:卓创,隆众,公开资料,紫金天风期货

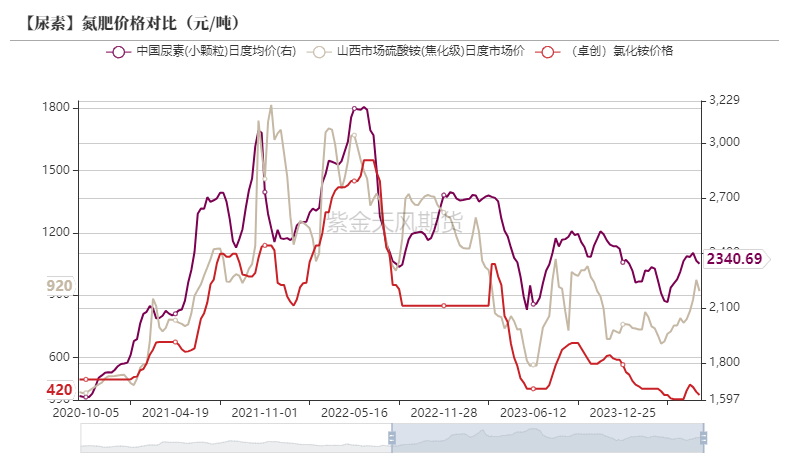

合成氨产量大幅增长,价格明显回落

从2021年开始,伴随着合成氨价格的快速上涨,产能陆续投放,产量也快速增长,当前合成氨的价格已经回落至2021年涨价前的状态。

数据来源:卓创,紫金天风期货

数据来源:卓创,紫金天风期货

数据来源:卓创,隆众,海关总署,紫金天风期货

数据来源:卓创,隆众,海关总署,紫金天风期货

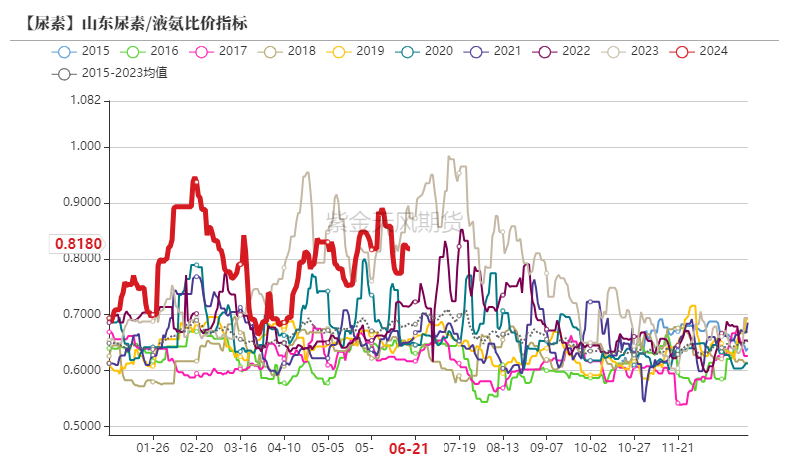

尿素与液氨比价仍处于高位

相对于合成氨价格已经恢复2021年此前的状态,尿素的价格相对下降的幅度较小,因此尿素与合成氨的比价仍处于历史高位。

同样的,相对于硫酸铵和氯化铵的价格回落幅度,尿素的价格回落相对同样偏低。

数据来源:卓创,隆众,公开资料,紫金天风期货

数据来源:卓创,隆众,公开资料,紫金天风期货

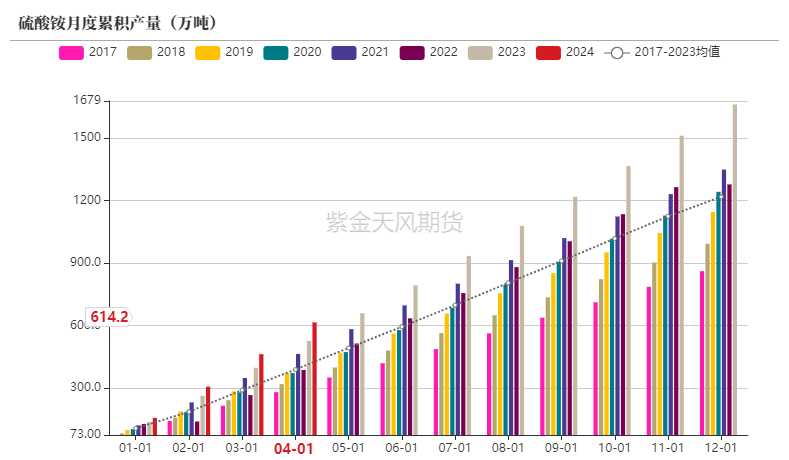

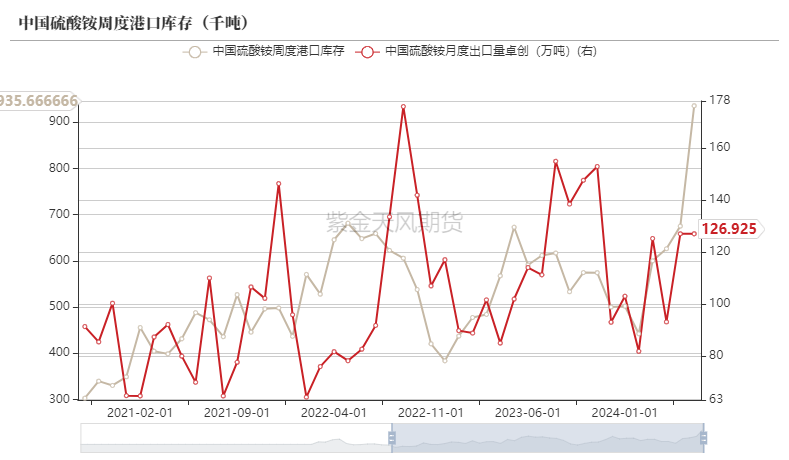

硫酸铵产量增长明显

由于近年来脱硫脱硝的需求快速增长,而硫酸铵又作为其副产品,因此硫酸铵的产量亦快速增长,但由于硫酸铵的出口几乎不受法检政策的影响,因此出口量增长同样明显,替代尿素出口的现象仍在持续。

数据来源:卓创,隆众,公开资料,紫金天风期货

数据来源:卓创,隆众,公开资料,紫金天风期货

数据来源:海关总署,紫金天风期货

数据来源:海关总署,紫金天风期货

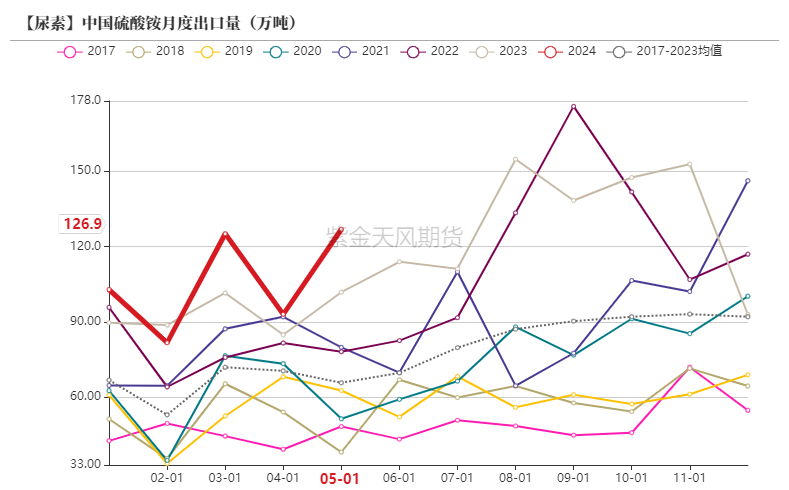

硫酸铵替代尿素出口现象仍持续

从硫酸铵当前内外价格对比,和近期硫酸铵港口库存走高来看,硫酸铵出口数量或将继续提升。

数据来源:卓创资讯,紫金天风期货

数据来源:卓创资讯,紫金天风期货

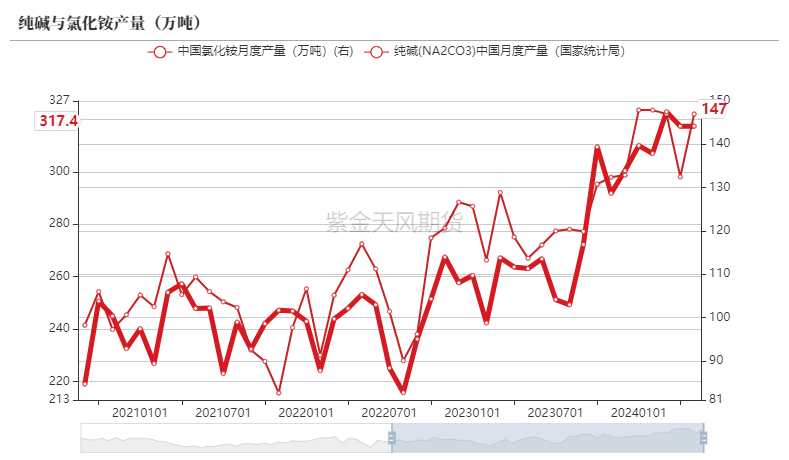

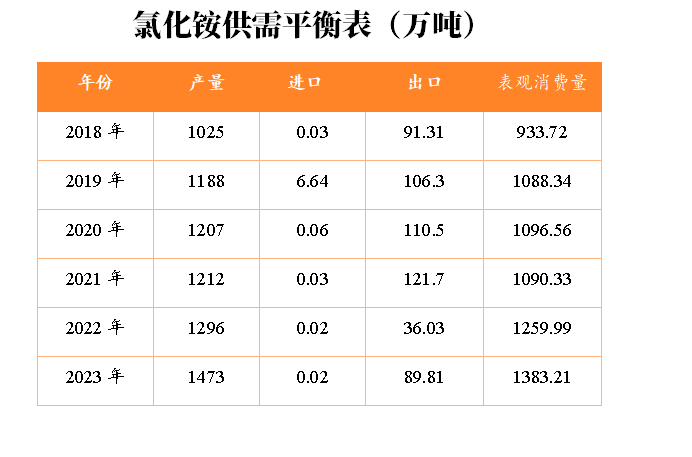

氯化铵产量增长明显

部分氯化铵是生产纯碱的副产品,近年纯碱产量的快速上涨带动氯化铵的产量同样快速增长。由于国际氯化铵的需求并没有大幅度增长,因此氯化铵在国内的供应量大幅增长,其价格也承压而降。

数据来源:卓创,隆众,公开资料,紫金天风期货

数据来源:卓创,隆众,公开资料,紫金天风期货

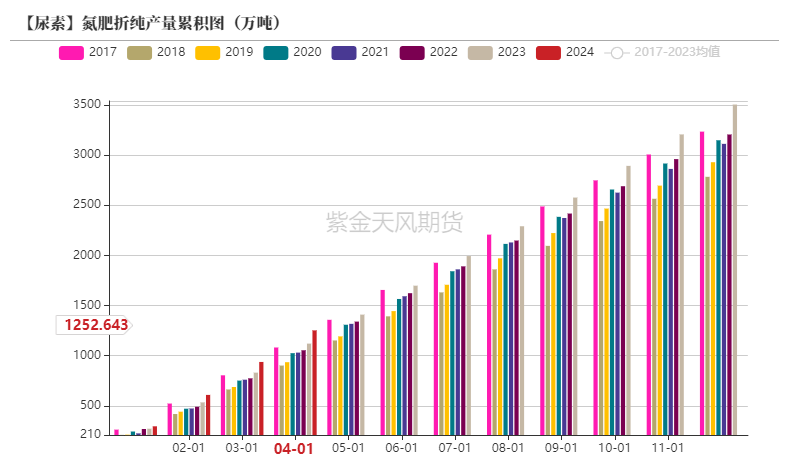

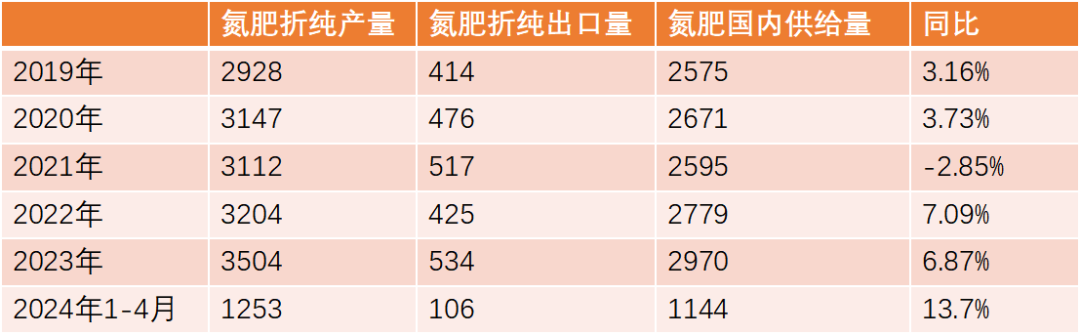

氮肥整体供应增长

将尿素、硫酸铵和氯化铵按含氮量折纯量作为整体考虑,2023年,中国折纯氮肥产量为3503万吨,同比增长299万吨;出口量为534万吨,同比增长109万吨。供应国内的量同比增长200万吨,氮肥总体供应量继续上升。2024年1-4月,中国折纯氮肥产量增长132万吨,增幅11.8%;出口量则减少8.7万吨,降幅为7.6%,氮肥整体供需明显向宽松转变。

数据来源:卓创资讯,紫金天风期货

数据来源:卓创资讯,紫金天风期货

整体氮肥供给增长明显

从整体氮肥折纯产量的供应量年度情况对比可以看出,2021年是唯一减少的年份,对应于近年来的尿素高价格也同样出现在2021年的下半年和2022年上半年。

氮肥整体产能在2024年继续维持较快速增长,包括尿素在内的氮肥价格都出现了不同程度的回落,但复合肥生产中对尿素原料的偏好和农业施用氮肥中对于尿素占比已经最大,尿素价格下降的幅度因此明显偏低。

数据来源:卓创资讯,紫金天风期货

数据来源:卓创资讯,紫金天风期货

农业需求稳中有增

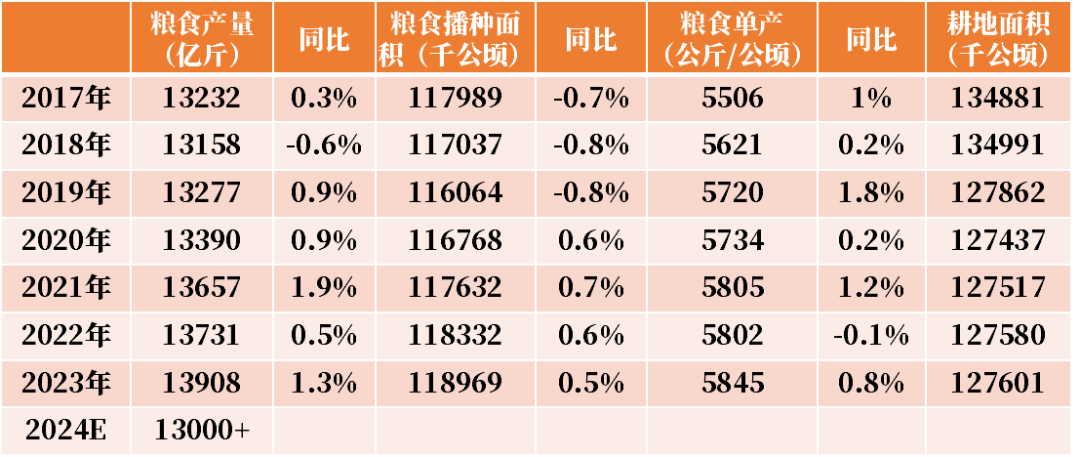

粮食播种面积与产量持续上升

2023年,我国全年粮食总产量13908亿斤,连续9年稳定在1.3万亿斤以上。国内庞大的人口基数叠加消费不断升级,粮食需求仍在刚性增长,全球农产品贸易不确定性增强,必须全方位夯实粮食安全根基。中央要求,要抓好粮食和重要农产品生产,稳定粮食播种面积;探索建立粮食产销区省际横向利益补偿机制;确保2024年粮食产量保持在1.3万亿斤以上,各地压实粮食生产责任,强化耕地用途管制,通过退林还田、间套复种、农田连片整治等方式,挖掘面积潜力。

数据来源:农业农村部,国家统计局,紫金天风期货

数据来源:农业农村部,国家统计局,紫金天风期货

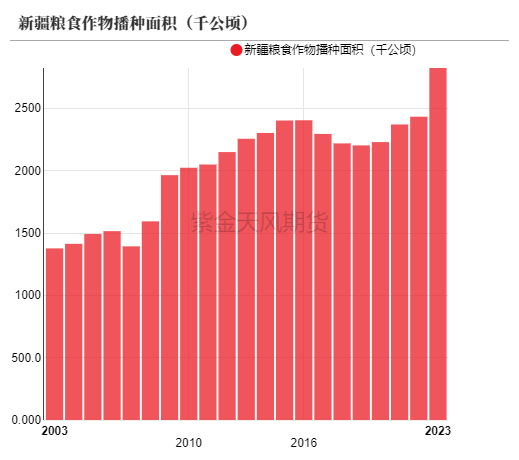

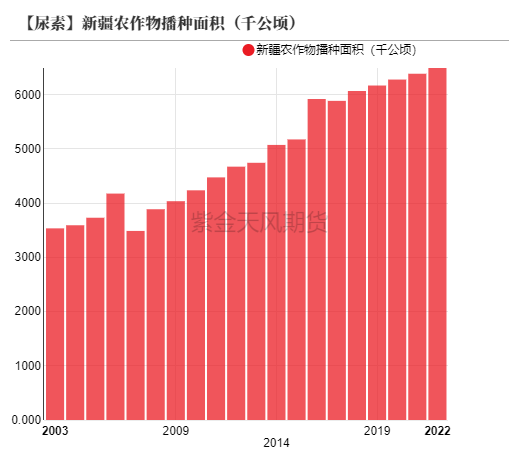

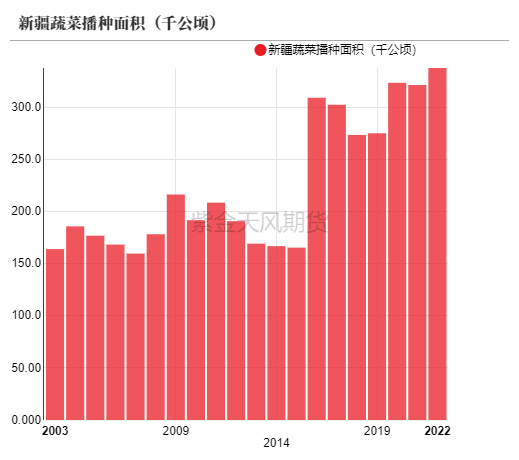

边疆地区农业增长明显

中央经济工作会议中强调要改革完善耕地占补平衡制度,探索粮食产销区省际横向利益补偿机制。

新疆等地耕作面积增长较快,由于土壤有机质含量不高,对肥料需求量可能更大。

数据来源:统计局,Wind,紫金天风期货

数据来源:统计局,Wind,紫金天风期货

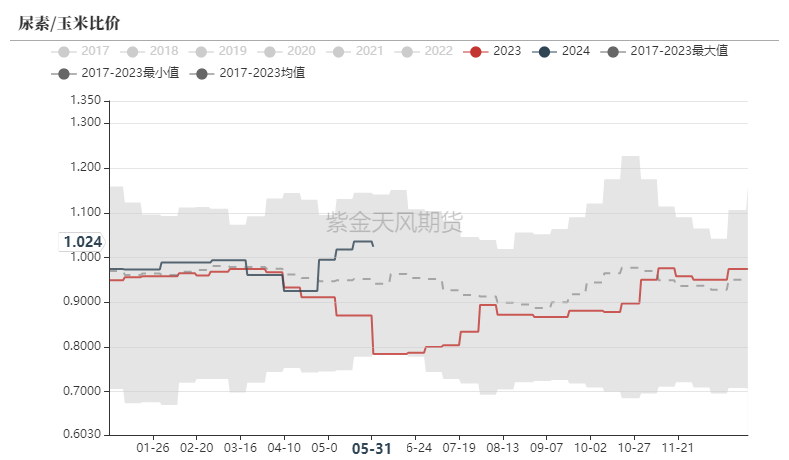

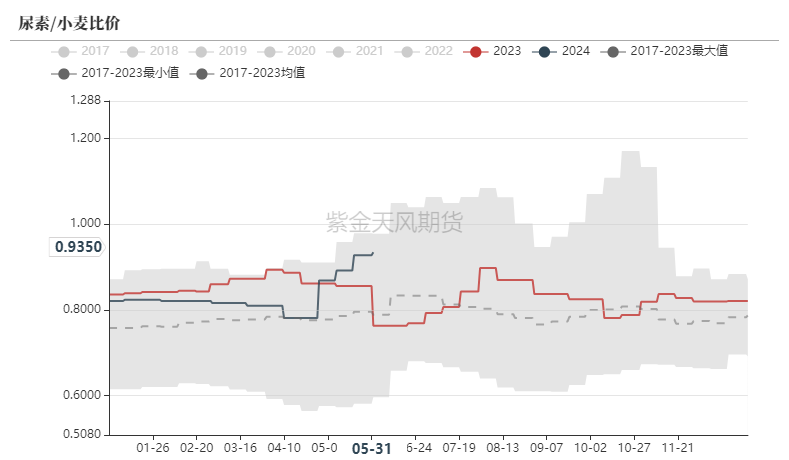

尿素/粮食比价回升

尿素与粮食的价格相关性较强,近期玉米等价格有所下降,或将在一定程度上影响尿素需求。

数据来源:卓创资讯,紫金天风期货

数据来源:卓创资讯,紫金天风期货

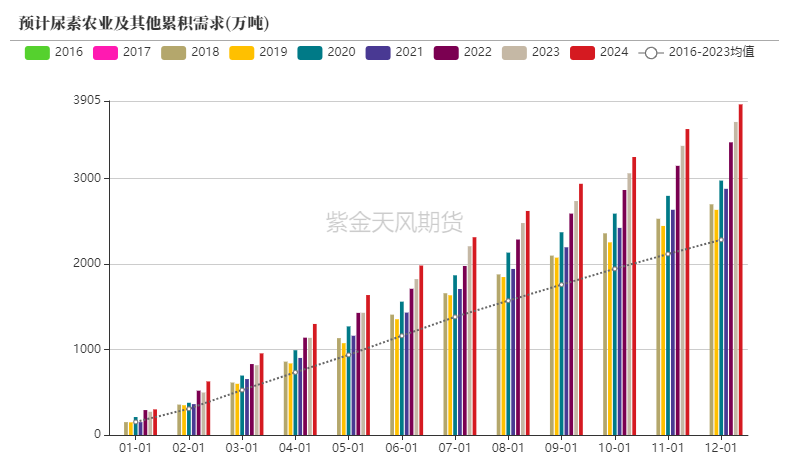

2024年农业及其他需求或将继续增长

近年国际局势紧张,世界粮食市场供需失衡,因此我国更加重视农业生产,2020年以来,耕地面积已经恢复连年增长,且通过退林还耕、禁止撂荒、确保粮食耕作等提升了有效种植面积,高标准农田的建设,边疆种植面积的增长也带来了单位土地的尿素需求。中央持续重视粮食安全,环保对尿素的需求也增长较快,2024年农业及其他需求预计将继续稳步提升5.5%。

数据来源:卓创资讯,紫金天风期货

数据来源:卓创资讯,紫金天风期货

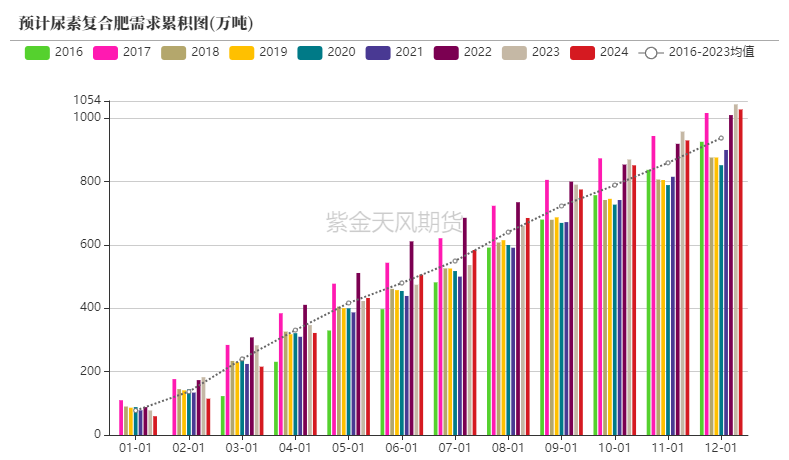

复合肥需求略有降低

考虑到硫酸铵和氯化铵等其他氮肥的供给量增加,在复合肥生产中使用的性价比或将更高,将减少复合肥生产中对尿素的需求,但从2024年调研的情况和实际上尿素与其他氮肥的比价来看,种植户对于氮肥中尿素具有较大的偏爱,因此2024年我们调低了复合肥整体对尿素的需求减少幅度至16万吨,同比约-2%。

数据来源:卓创资讯,紫金天风期货

数据来源:卓创资讯,紫金天风期货

工业需求增幅国外超国内

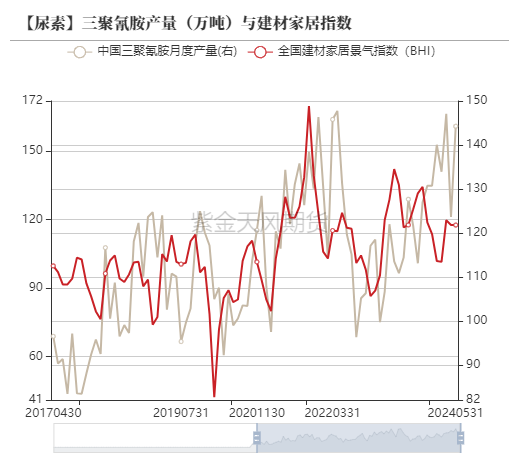

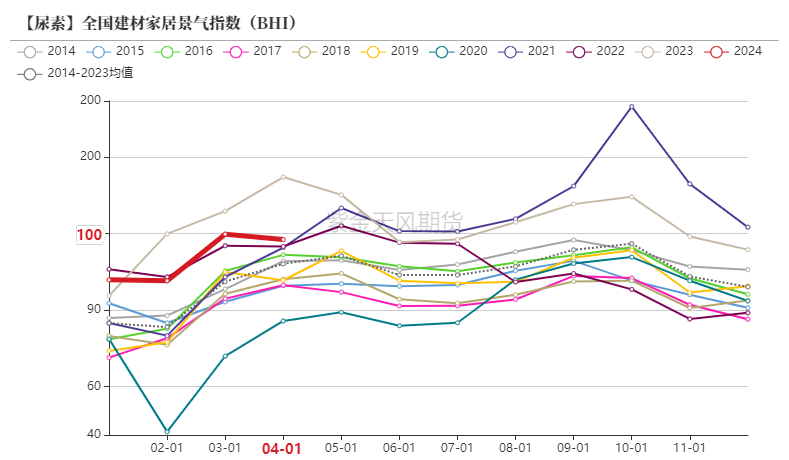

房地产增幅有限

三聚氰胺和脲醛树脂的需求与房地产业高度相关,当前房屋新开工面积仍不理想,全国建材家居景气指数开始重新走低,因此2024年国内需求增幅仍较有限。

数据来源:WIND,紫金天风期货

数据来源:WIND,紫金天风期货

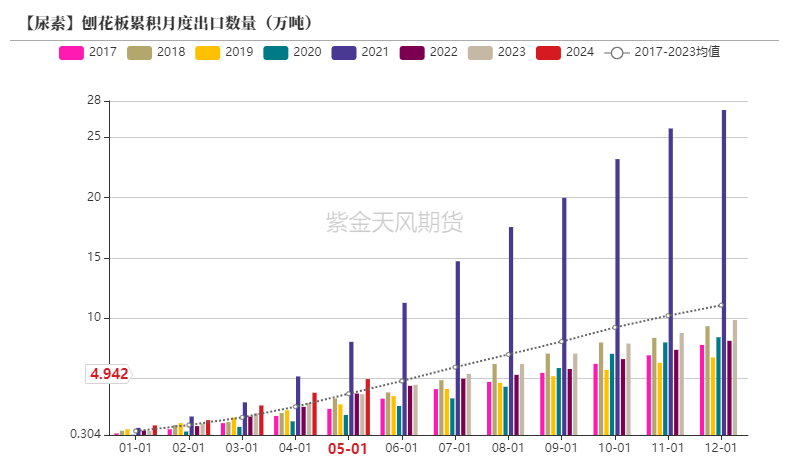

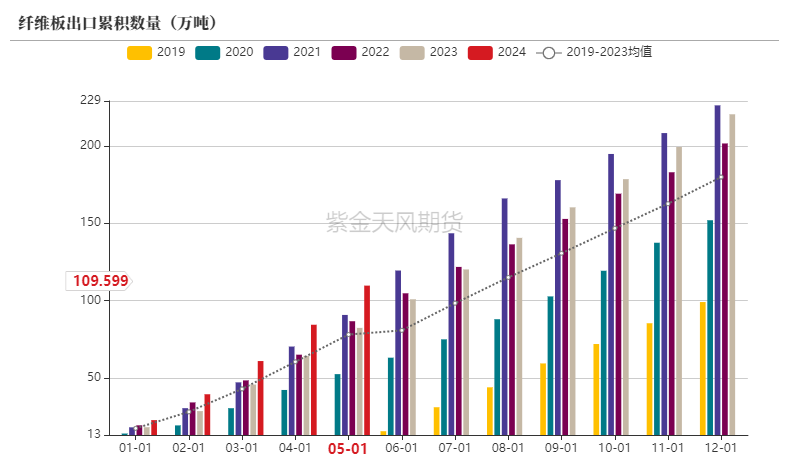

板材出口需求较好

虽然国内板材需求受房地产恢复较慢拖累,但板材的国际需求增长较为迅速,2014年1-5月纤维板和刨花板出口数量增幅均超过30%,因此带动板材对尿素的需求仍维持一定的增长。

数据来源:WIND,紫金天风期货

数据来源:WIND,紫金天风期货

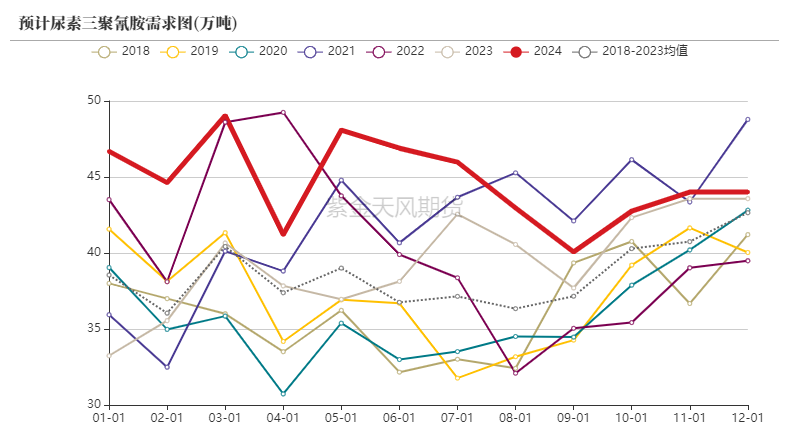

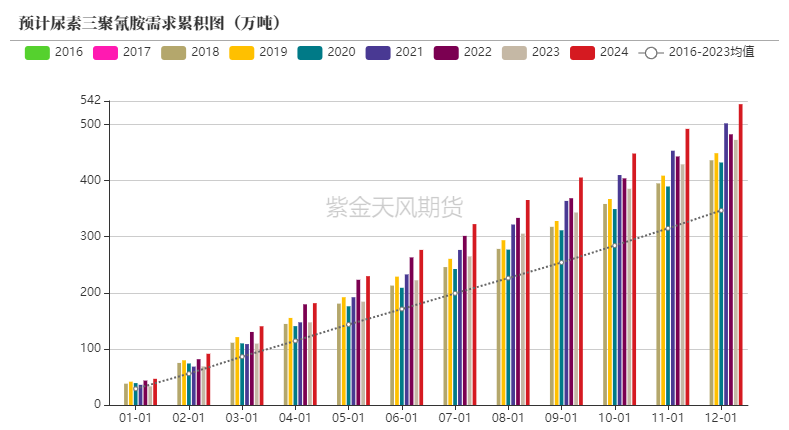

2024年三聚氰胺和板材需求平稳

预计2024年,三聚氰胺对尿素的需求将小幅增长13.5%。

数据来源:卓创资讯,紫金天风期货

数据来源:卓创资讯,紫金天风期货

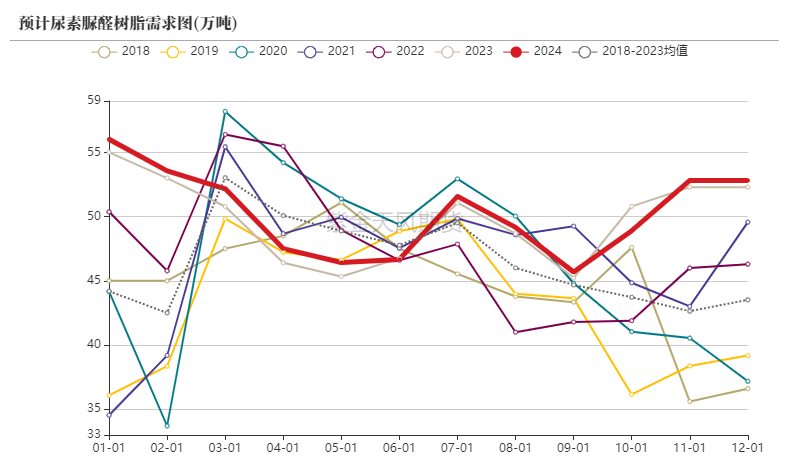

2023年三聚氰胺和板材需求平稳

预计2024年,脲醛树脂对尿素的需求将小幅增长6.9%。

数据来源:卓创资讯,紫金天风期货

数据来源:卓创资讯,紫金天风期货

2024出口量或大幅减少

印度产能持续投放

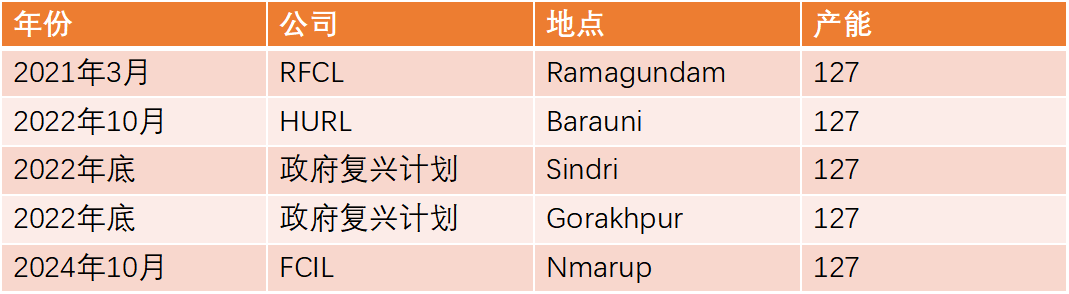

为减少对进口尿素依赖,印度近年加大对尿素企业的投入,预计2024年将新增尿素产能127万吨。

数据来源:印度化肥部,紫金天风期货

数据来源:印度化肥部,紫金天风期货

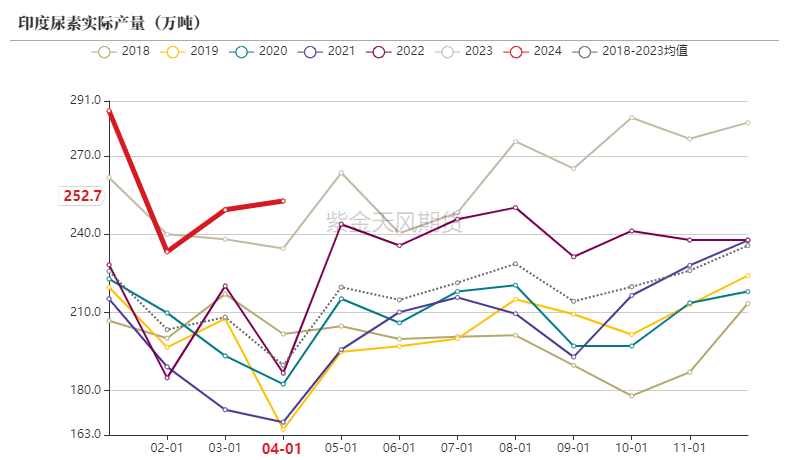

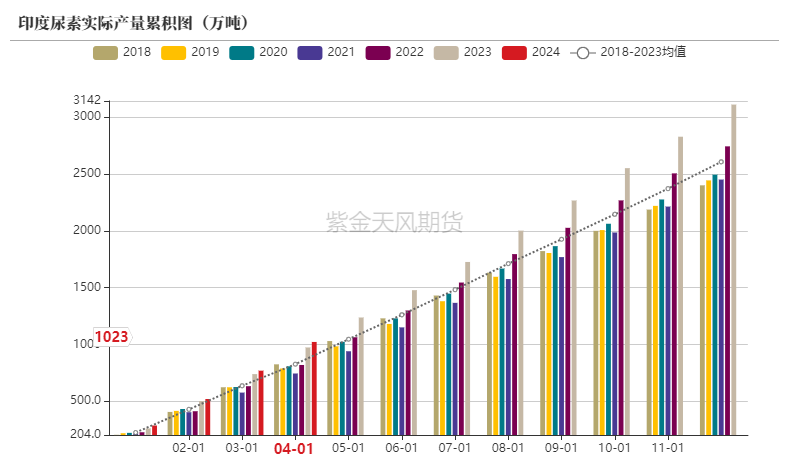

印度尿素产量继续增长

印度产能将在2024年10月增长127万吨,如果印度全年尿素开工率维持近期水平,印度尿素全年产量或将达到3200-3300万吨,同比增长90-190万吨。

数据来源:印度化肥部,紫金天风期货

数据来源:印度化肥部,紫金天风期货

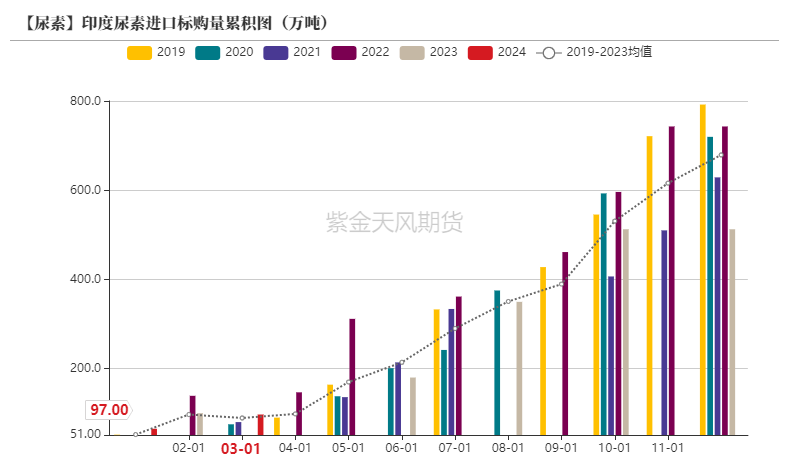

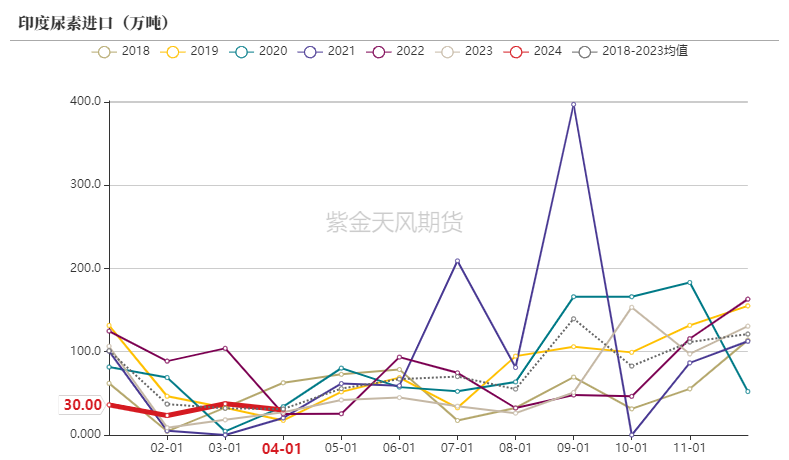

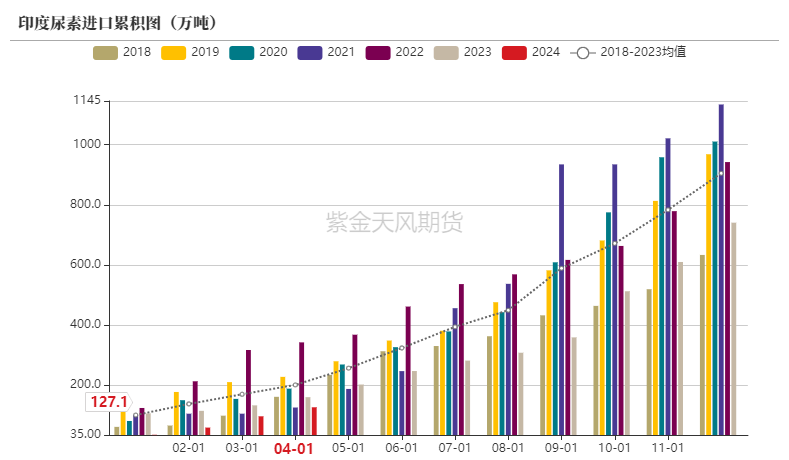

印度进口需求或有减少

2024年印度产量增长导致的进口需求减少约90-190万吨。考虑到印度进口中国尿素的比例约为30-40%,因此或将减少中国尿素出口需求27-76万吨。

数据来源:印度海关,紫金天风期货

数据来源:印度海关,紫金天风期货

全球其他国家尿素产能继续增长

2024年,中印以外尿素新增产能预计为379万吨,较2023年的62万吨增幅扩大。

数据来源:公开资料整理,紫金天风期货

数据来源:公开资料整理,紫金天风期货

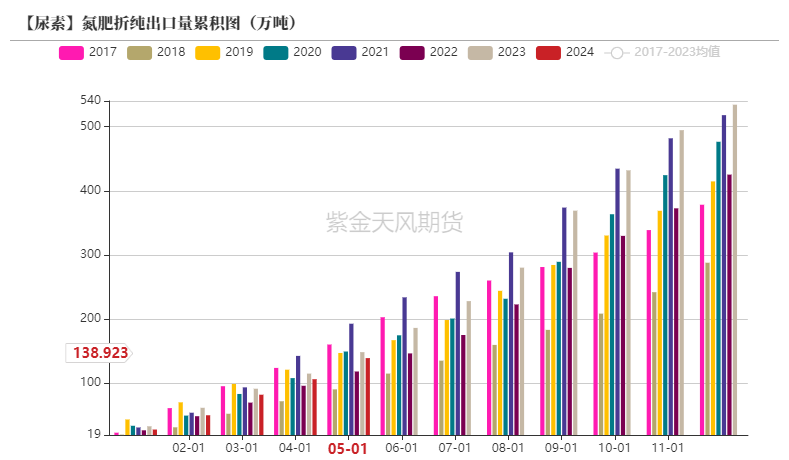

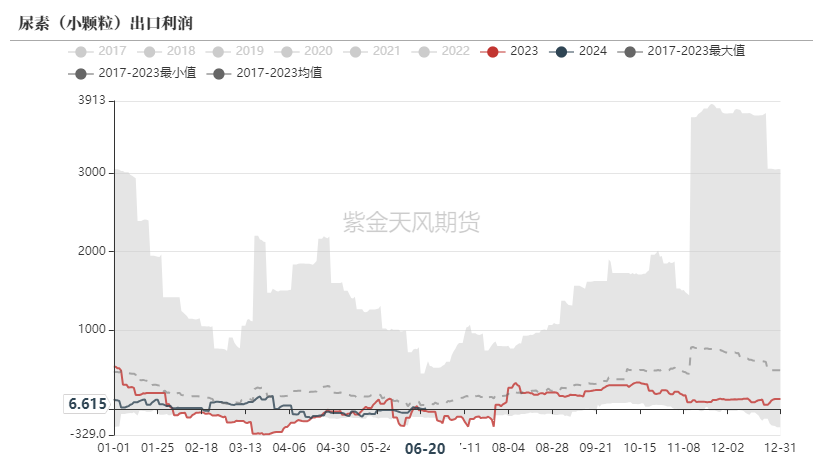

出口利润低位徘徊

2024年上半年,尿素出口利润一直维持较低的位置,叠加较为严格的法检政策,出口数量大幅度减少;3月以来,随着国内价格的走低,出口利润有所恢复,市场也一度传言出口政策或将有所松动,后续出口数量是否增长需要密切关注出口政策的调整。

数据来源:海关总署,紫金天风期货

数据来源:海关总署,紫金天风期货

数据来源:WIND,卓创资讯,紫金天风期货

数据来源:WIND,卓创资讯,紫金天风期货

2024年出口量或将有所下降

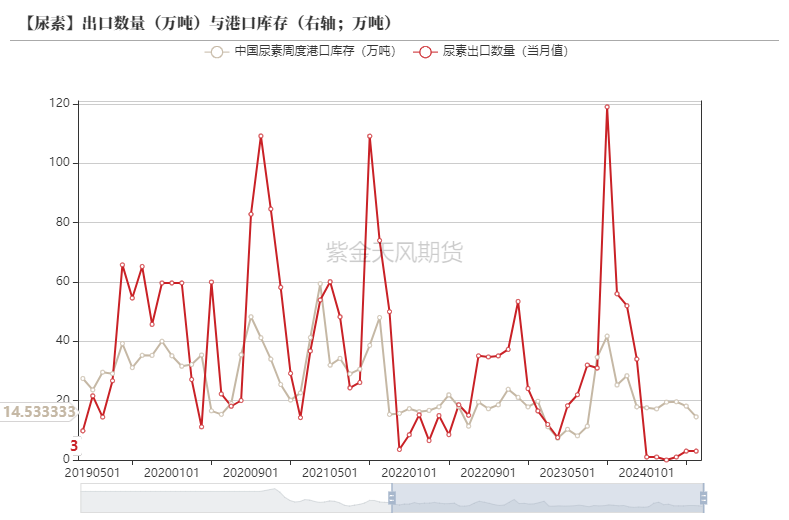

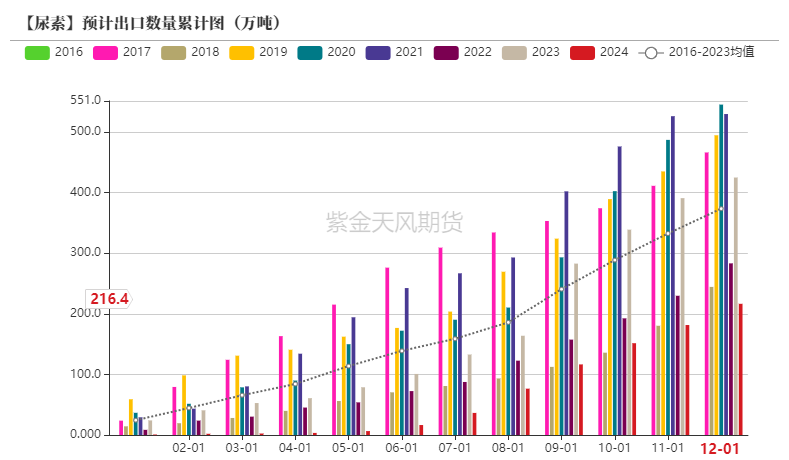

2023年,出口数量受国际尿素价格较高和印度招标数量较大共同影响大幅度超过预期,成为下半年扰动尿素价格的重要因素。

2024年,由于国际尿素产能投放逐步增长,印度进口需求减少,同时国际尿素价格回落,出口利润较小,叠加当前较为严格的法检政策,出口需求或将减少至216万吨,降幅近50%,不过法检政策的调整仍将对出口需求产生较大影响。

数据来源:卓创资讯,紫金天风期货

数据来源:卓创资讯,紫金天风期货

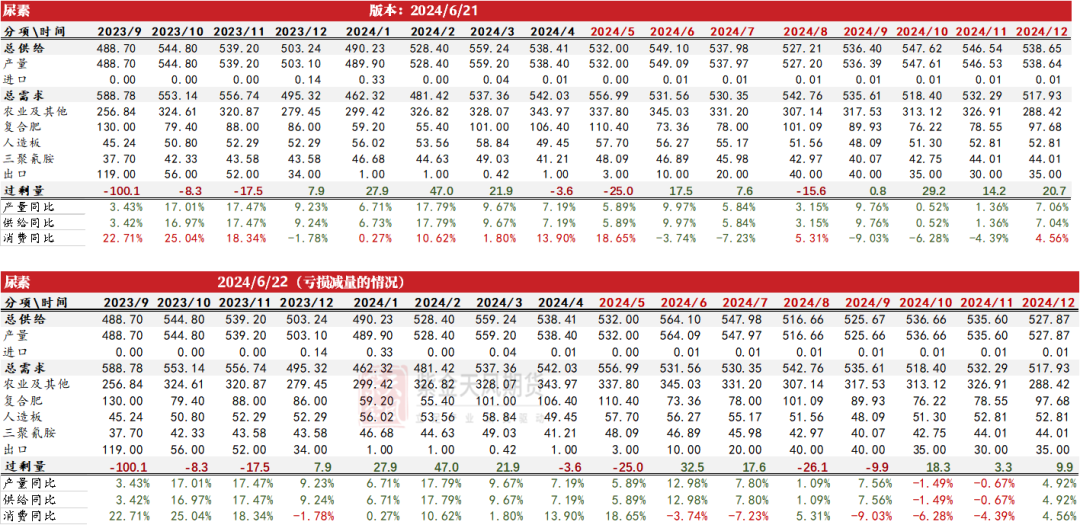

平衡表

平衡表]article_adlist-->

年度平衡表

2024年由于国内新增产能投放增长,由于2023年开工率已接近极限,预计产量增幅将小于产能,增长约414万吨,增幅约5.5%。

需求方面,粮食问题依然较严峻,环保需求虽基数小,但增速较快,农业及其他需求预计将继续稳步提升5.6%;工业需求增幅在7-13%;出口需求或下降50%;总需求预计增长1.4%。

下半年,尿素供需向宽松转变,总体呈现累库趋势,尿素价格总体呈现下跌趋势,但由于当前库存水平依旧偏低,且出口政策仍未明确,短期内尿素价格快速反弹的可能性依旧存在。

数据来源:卓创,隆众,海关总署,氮肥工业协会,紫金天风期货

]article_adlist-->

新浪合作大平台期货开户 安全快捷有保障

数据来源:卓创,隆众,海关总署,氮肥工业协会,紫金天风期货

]article_adlist-->

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:赵思远 期货配资流程

- 期货配资流程 招商银行、中国银联前员工创业,支付宝的同行赴港上市2024-12-02

- 配资专业配资炒股 【尿素】出口延续低位,基本面承压难改2024-09-18