- 发布日期:2024-09-13 10:23 点击次数:85

* **正规资质:**持有国家监管部门颁发的经营许可证,合法合规。

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

【20240711】云评论 | 甲醇:增仓近9万,交易预期还是现实?

观点小结

本周以来甲醇主力合约跌后反弹,伴随着价格的上涨主力合约持仓的也大幅增加,本周09合约持仓增加超十万手,资金关注度明显增加。主要的逻辑在于市场预期MTO装置重启带来的需求增量,叠加内地检修偏多且传统需求较好导致内地库存偏低所带来的价格支撑。短期来看,烯烃重启预期愈演愈烈,这支撑盘面价格,但需要注意的是随着甲醇价格反弹,近期MTO利润再度被压缩,需要关注烯烃重启是否会不及预期,因此在MTO装置重启落地前做多偏谨慎。

1、盘面价格大幅增仓上涨

今日甲醇主力合约价格增仓上涨,日成交量1022314,日内增仓86841,09合约涨幅1.81%,最低2542元/吨,最高2594元/吨,日内最大波幅52元/吨。

图1:甲醇主力合约价格与持仓

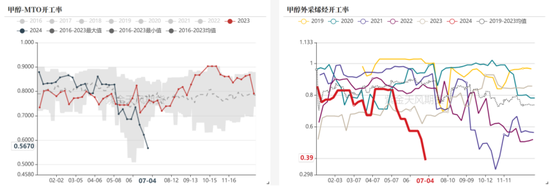

2、 MTO需求回归预期愈演愈烈

5月份以来,沿海部分MTO装置包括兴兴、阳煤恒通和天津渤化等陆续停车,6月份以后内地一体化MTO装置也陆续进入检修,包括中天合创、久泰、宝丰和神华等,国内MTO置开工率大幅下跌,数据来看MTO开工率从5月初最高的82.8%下跌至最近的56.7%,外采甲醇烯烃制作烯烃的开工率从5月初的最高83.8%下跌至最近的39%。烯烃需求近两个月的持续减量是导致前期甲醇价格偏弱的主要原因。

图2:国内MTO装置开工率:%

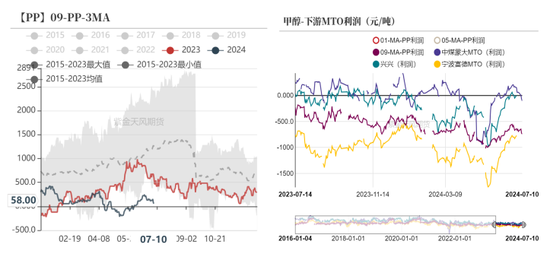

伴随着5月初以来甲醇价格的回落,MTO装置利润也明显修复。盘面PP-3MA价差和我们测算的综合利润均明显的修复,09-PP-3MA价差最低由-323元/吨最高涨价至246元/吨,实际综合利润也快速修复至今年年初时候的水平,利润的修复为MTO装置重启预期提供了支撑。但需要注意的是当前盘面PP-3MA价差仍处于近年来的最低水平,依靠MTO重启预期拉高甲醇价格或再度导致利润压缩,或导致烯烃回归预期推迟。

图3:MTO利润:元/吨

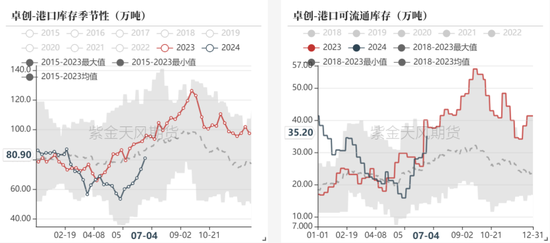

另外MTO需求的减少带来的直接影响是港口库存的大幅累库。根据资讯机构统计的数据来看,港口库存从5月中旬以来持续累库,从最低的53.52万吨快速累库至上周的80.9万吨,港口可流通库存也从最低的15.9万吨增加至35.2万吨。且随着非伊装置重启,国内进口存在增量预期,港口供需格局相对二季度逐渐宽松,进口增量符合预期背景下MTO重启导致的港口偏紧的局面出现的概率较低。

图4:甲醇港口库存:万吨

3、内地呈现偏紧

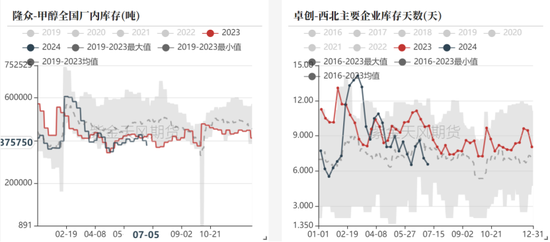

内地企业库存从去年四季度以来就一直维持在近年来的低位,主要由于去年以来国内甲醇新增产能不多但传统下游新增量较多导致的,今年上半年内地企业库存仍延续这种趋势,6月中旬以来由于内地检修装置偏多叠加传统需求的淡季不淡,导致内地企业库存再去库。另外基于“金九银十”旺季叠加下半年传统下游继续投产预期,市场对于远期市场偏乐观,直接体现在纸货市场基差的升水结构上。

图5:内地企业库存

4 策略建议

短期的供需格局仍是偏空的,盘面价格的反弹更多是由于预期带来的,短期预期在于烯烃装置重启,长线预期在于下半年传统下游投产。今日盘面价格的表现偏理性,尽管日内09合约增仓近9万手,但盘面最大涨幅仅52元/吨,主要由于当前供需的弱现实和MTO重启时间的不确定。我们认为在MTO装置重启落地前,行情进一步上涨的空间仍有限,短期仍是偏震荡思路,提前抢跑重启的预期追涨存在一定的风险,可以关注9-1正套和1-5正套。

作者:汤剑林

从业资格证号:F03117796

交易咨询证号:Z0019347

联系方式:tangjianlin@zjtfqh.com

免责声明

本报告的著作权属于紫金天风期货股份有限公司。未经紫金天风期货股份有限公司书面授权,任何人不得更改或以任何方式发送、翻版、复制或传播此报告的全部或部分材料、内容。如引用、刊发,须注明出处为紫金天风期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

本报告基于紫金天风期货股份有限公司及其研究人员认为可信的公开资料或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但紫金天风期货股份有限公司对这些信息的准确性和完整性均不作任何保证,且紫金天风期货股份有限公司不保证这些信息不会发生任何变更。本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,紫金天风期货股份有限公司不就报告中的内容对最终操作建议做出任何担保,投资者根据本报告作出的任何投资决策与紫金天风期货股份有限公司及本报告作者无关。

点击上方“紫金天风期货研究所”欢迎订阅

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李铁民 股票资配